یکی از مهمترین دغدغههای صادرکنندگان ایرانی، نحوه دریافت پول در صادرات است. برخلاف تصور رایج، چالش اصلی در تجارت بینالمللی نه فقط پیدا کردن مشتری و ارسال کالا، بلکه وصول امن و بهموقع وجه صادراتی است.

در این مقاله، شما را با روشهای اصلی دریافت پول در صادرات آشنا میکنیم، مزایا و معایب هر روش را بررسی میکنیم و راهکارهای مقابله با محدودیتهای بانکی و تحریمها را نیز مرور خواهیم کرد.

چرا دریافت وجه در صادرات حساس و حیاتی است؟

قبل از بررسی روشها، بهتر است بدانیم چرا امنیت مالی در صادرات تا این اندازه اهمیت دارد:

- فاصله جغرافیایی و عدم دسترسی مستقیم به خریدار

- تفاوت در نظامهای بانکی و حقوقی کشورها

- نوسانات ارزی بین زمان قرارداد تا پرداخت

- ریسک بدقولی، تأخیر یا حتی ورشکستگی خریدار

- محدودیتها و تحریمهای بانکی علیه ایران

همه این عوامل باعث میشود صادرکننده ایرانی نیازمند روشی مطمئن برای دریافت پول صادراتی باشد.

معرفی روشهای دریافت پول در صادرات از ایران

۱. پیشپرداخت (Cash in Advance)

در این روش، خریدار قبل از دریافت کالا، کل یا بخشی از مبلغ را پرداخت میکند.

مزایا:

- ✅ ریسک صفر برای صادرکننده

- ✅ دریافت سریع وجه

- ✅ بدون نیاز به اسناد پیچیده

معایب:

- ❌ مورد قبول مشتریان جدید نیست

- ❌ در بازارهای رقابتی منجر به از دست دادن سفارش میشود

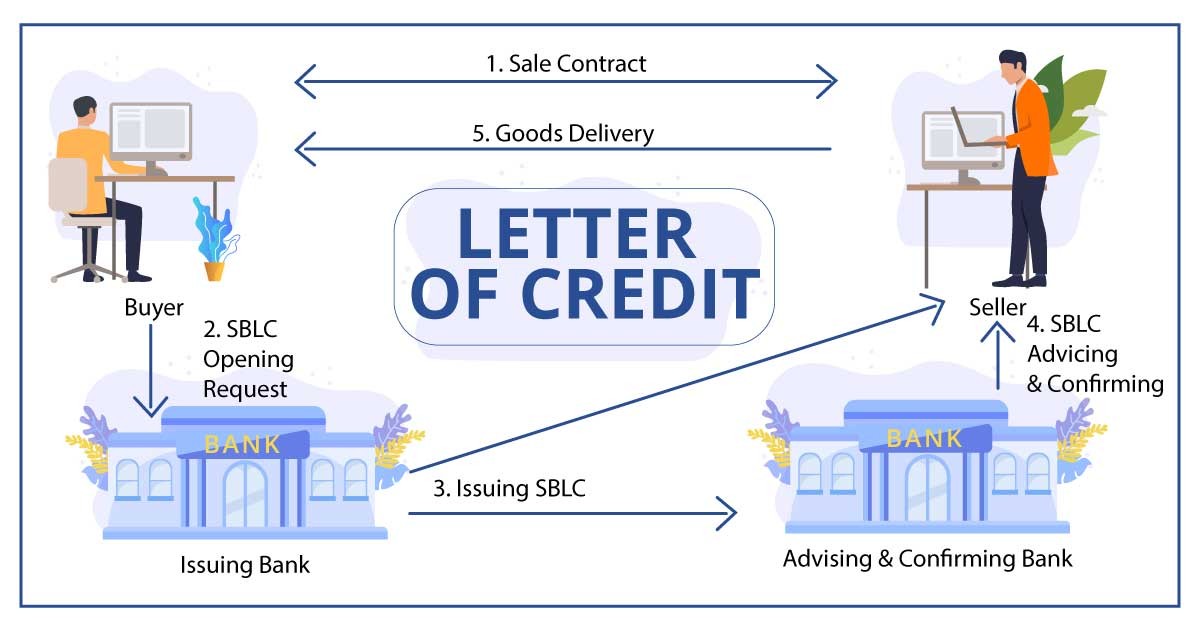

۲. اعتبار اسنادی (Letter of Credit – LC)

یکی از امنترین روشهای بینالمللی پرداخت که در آن بانک خریدار ضمانت پرداخت را پس از دریافت اسناد حمل میدهد.

مزایا:

- ✅ امنیت بالا برای هر دو طرف

- ✅ مناسب برای قراردادهای بزرگ

- ✅ مورد تایید بانکها و مراجع حقوقی بینالمللی

معایب:

- ❌ هزینه کارمزد بالا

- ❌ پیچیدگی اسناد

- ❌ برای ایران نیاز به بانک واسط به دلیل تحریم

۳. وصول اسنادی (Documentary Collection)

در این روش، اسناد حمل از طریق بانک به خریدار منتقل میشود، اما بانک هیچ تعهدی برای پرداخت ندارد.

مزایا:

- ✅ کمهزینهتر از LC

- ✅ ساده و مناسب برای صادرات متوسط

معایب:

- ❌ عدم تعهد بانک به پرداخت

- ❌ ریسک نگهداشتهشدن کالا در گمرک

۴. پرداخت مرحلهای (Partial Payments)

تقسیم مبلغ قرارداد به چند مرحله: پیشپرداخت، هنگام ارسال، و تسویه بعد از تحویل.

مزایا:

- ✅ توزیع ریسک بین طرفین

- ✅ مناسب برای مشتریان نیمهمطمئن و معاملات تکرارشونده

معایب:

- ❌ بخشی از مبلغ همیشه در معرض ریسک

- ❌ نیاز به قرارداد دقیق و مستند

۵. پرداخت هنگام تحویل (Cash on Delivery – COD)

مشتری وجه را پس از تحویل کالا در مقصد پرداخت میکند.

مزایا:

- ✅ اعتمادسازی برای خریدار

- ✅ مناسب برای صادرات چمدانی یا منطقهای

معایب:

- ❌ ریسک بسیار بالا برای صادرکننده

- ❌ نیاز به حضور یا نماینده مطمئن در کشور مقصد

۶. حواله بانکی (TT – Telegraphic Transfer)

پرداخت مبلغ از طریق بانک یا صرافی از کشور خریدار به حساب صادرکننده.

مزایا:

- ✅ سرعت انتقال بالا

- ✅ مناسب برای مبالغ کوچک و متوسط

معایب:

- ❌ نیاز به اعتماد کامل به خریدار

- ❌ محدودیتهای بانکی ایران برای دریافت حواله مستقیم

- ❌ اغلب نیاز به استفاده از صرافی یا حساب واسط

راهکارهای کاربردی برای دریافت امن پول صادرات

برای کاهش ریسکهای مالی، صادرکنندگان باید از روشهای زیر استفاده کنند:

- تحقیق درباره خریدار: بررسی سوابق، شهرت، و وضعیت مالی مشتری

- قرارداد محکم: تعیین دقیق روش پرداخت، زمانبندی، ارز و جریمه تأخیر

- دریافت پیشپرداخت: حتی درصد کم، نشاندهنده جدیت طرف مقابل است

- کنترل اسناد حمل: تا زمانی که پرداخت انجام نشده، اسناد آزاد نشود

- استفاده از بیمه صادراتی: مخصوصاً برای مقادیر بالا

- مدیریت نوسان ارز: بستن قرارداد ارزی با دلار یا یورو و استفاده از ابزارهای پوشش ریسک

- انتخاب روش مناسب با توجه به نوع مشتری: برای مشتری جدید LC یا پیشپرداخت، برای مشتری وفادار TT یا پرداخت مرحلهای

چگونه در شرایط تحریم، پول صادراتی را دریافت کنیم؟

با وجود تحریمها، صادرکنندگان ایرانی همچنان میتوانند با روشهای غیرمستقیم پول خود را دریافت کنند:

- استفاده از شرکتهای واسط در کشور ثالث مانند ترکیه، امارات، عمان یا چین

- همکاری با صرافیهای معتبر بینالمللی که در حوزه تجارت خارجی تخصص دارند

- تهاتر کالا با کالا یا خدمات (Barter) بهویژه در بازارهای منطقهای

- ثبت شرکت خارجی در کشور واسط برای دریافت حواله ارزی رسمی

دریافت وجه قلب تپنده صادرات است

موفقیت در صادرات فقط به فروش کالا ختم نمیشود؛ اگر پول دریافت نشود، سودی هم وجود نخواهد داشت. بنابراین:

امنسازی روش دریافت وجه در صادرات باید اولویت اول صادرکننده باشد.

با شناخت دقیق روشهای پرداخت، تنظیم قرارداد اصولی و استفاده از ابزارهای پوشش ریسک، میتوان در مسیر صادرات امن و موفق حرکت کرد، حتی در شرایط سخت تحریم.